Раскрытие информации о связанных сторонах в пояснительной записке

Вознаграждение руководству: раскрытие информации в отчетности по МСФО

В статье речь идет об изменениях, вводимых новым ПБУ, раскрывается порядок формирования информации о связанных сторонах и предлагаются примеры составления пояснительной записки. При составлении пояснительной записки к годовой бухгалтерской отчетности за год страховые организации должны будут ввести новый раздел «Связанные стороны» вместо ранее заполнявшегося раздела «Аффилированные лица». Указанный раздел формируют все страховщики, вне зависимости от организационно-правовой формы. Требования к учету и отражению сведений о связанных сторонах вводятся приказом Минфина России от 29 апреля г.

Раскрытие информации о вознаграждениях, выплаченных управленческому персоналу. Для целей раскрытия государственными корпорациями, федеральными государственными унитарными предприятиями, открытыми акционерными обществами с преобладающим государственным участием, получающими различные виды государственной поддержки, в бухгалтерской отчетности указанной информации целесообразно учитывать документ "О раскрытии в бухгалтерской отчетности государственных корпораций, федеральных государственных унитарных предприятий, открытых акционерных обществ с преобладающим государственным участием, получающих различные виды государственной поддержки, информации о вознаграждениях руководящего состава" письмо Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России от 2 июня г. Необходимость раскрытия в бухгалтерской отчетности подобной информации иными организациями следует из того, что согласно Федеральному закону "О бухгалтерском учете" пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее финансовом положении. При этом такие организации могут раскрывать в составе информации о связанных сторонах информацию о вознаграждениях, выплачиваемых основному управленческому персоналу, применительно к порядку, изложенному в указанном документе. Главная Документы Раскрытие информации о вознаграждениях, выплаченных управленческому персоналу Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за год см. Письмо Минфина РФ от

- ПБУ - Положения по бухгалтерскому учету

- Практическая энциклопедия бухгалтера - это:. Сейчас бератор «Практическая энциклопедия бухгалтера» вы можете купить на 9 месяцев всего за 10 рублей вместо 16 рублей.

- Бухгалтерский учет. Обучение МСФО с нуля.

- Права инвесторов на понятную отчетность требуют раскрывать влияние связанных сторон на показатели. Соблюдение стандарта вызывает сложности у российских компаний, настороженно относящихся к дополнительным пояснениям.

- Вознаграждение руководству: раскрытие информации в отчетности по МСФО

- Прежде всего, отметим, что нельзя путать пояснительную записку и пояснения к бухгалтерскому балансу. Пояснительная записка сама по себе также относится к пояснениям в составе комплекта отчетности.

- Общественный интерес к вознаграждению, получаемому руководящими сотрудниками крупнейших компаний, особенно государственных, возрос в году, когда на фоне экономического спада стала появляться информация о таком вознаграждении руководящих сотрудников, которое несоразмерно результату деятельности предприятий. Перед специалистами МСФО встают вопросы о необходимости раскрытия информации по вознаграждениям руководству.

- Коммерческие компании обязаны отражать информацию о связанных сторонах в бухотчетности. Исключением являются кредитные организации и предприятия, которые ведут упрощенный бухучет.

- Пояснительная записка к бухгалтерскому балансу | Современный предприниматель

- Введите логин.

- Разъясняются действующие с 1 января г. К числу приоритетных направлений совершенствования корпоративного управления Правительством Российской Федерации отнесено улучшение правового регулирования аффилированных лиц, а также развитие системы учета и раскрытия информации об аффилированных лицах и бенефициарных владельцах см.

- Приказ Минфина России от

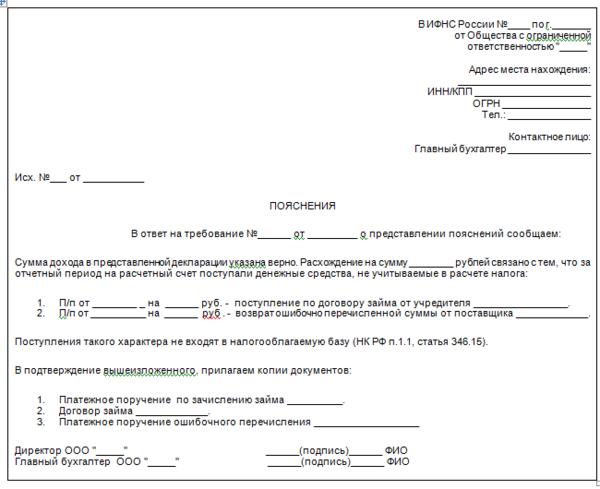

Для большей достоверности годовой бухгалтерской отчетности важно раскрытие информации в пояснительной записке. Согласно ст. Но в тоже время текстовая пояснительная записка должна быть обязательно приложена к годовой бухгалтерской отчетности организации, которой необходимо получить аудиторское заключение о подтверждении достоверности годовой бухгалтерской отчетности. Узнайте, какая информация подлежит раскрытию в пояснительной записке и как правильно её оформить. В конце статьи мы подготовили для вас шаблон пояснительной записки, который вы можете скачать, чтобы заполнить пояснительную записку правильно.