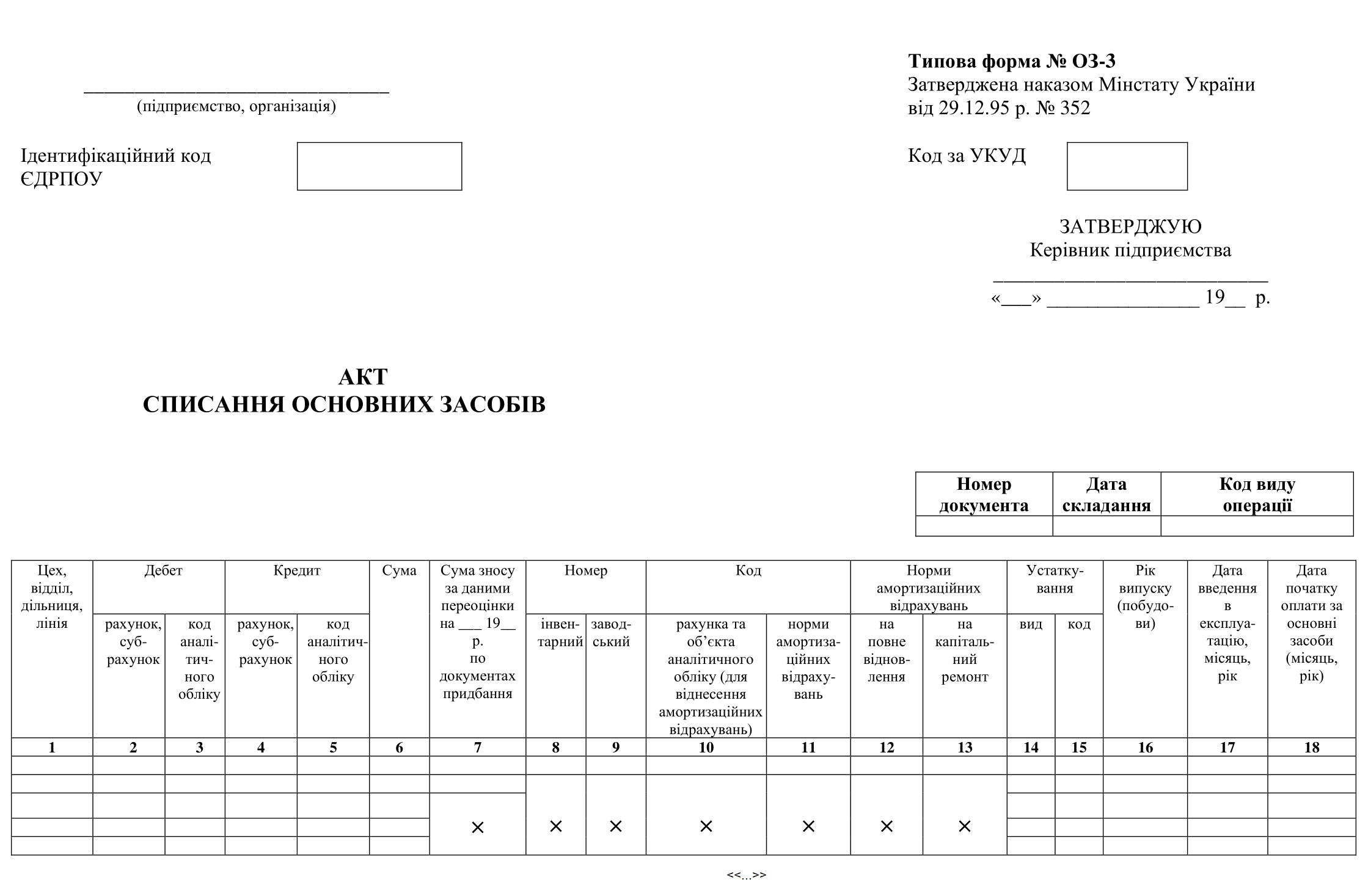

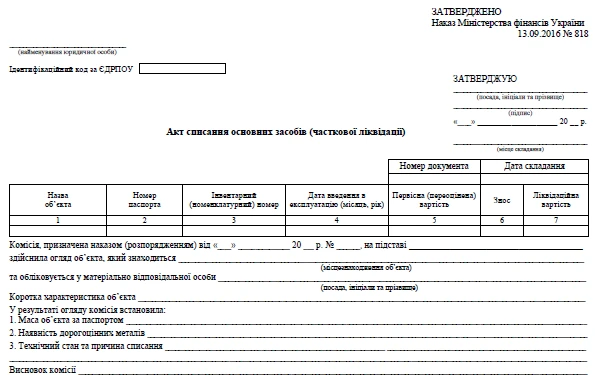

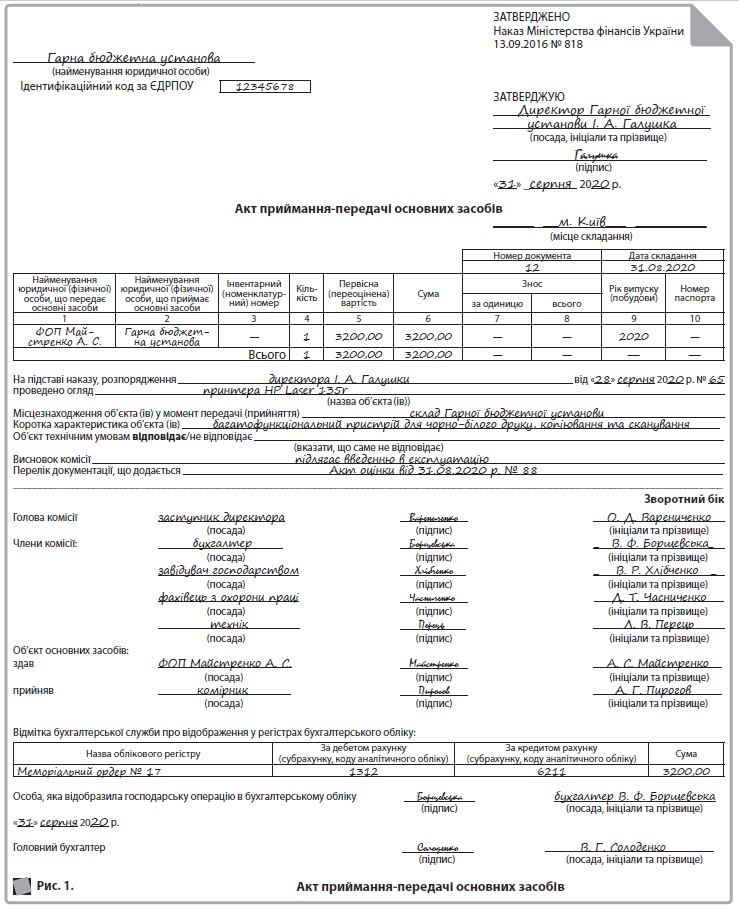

Акт списання основних засобів оз-3 бланк

Вы точно человек?

Рассмотрим нюансы учета таких объектов, а также вопросы, связанные с учетом услуг мобильной связи. В этом нам поможет конфигурация «Бухгалтерия для Украины» ред. Мобильный телефон может быть приобретен предприятием по безналичному расчету или за наличные через подотчетное лицо. Если оплата наличными осуществляется без использования корпоративной платежной карты, то стоимость телефона не должна превышать 10 грн п. Предприятие имеет право приобрести мобильные телефоны у физлиц — своих работников. Налоги уплачиваются в течении 3-х банковских дней.

")

, А4/2, офсет УКРАИНА")

Зразок акту на списання ТМЦ - як правильно скласти. Windows XP, Vista, 7. Cкачать документ «Зразок. СТО або з шиномонтажки з. Статус файлу: файл знайдений. Rodyk draugams.

.png)

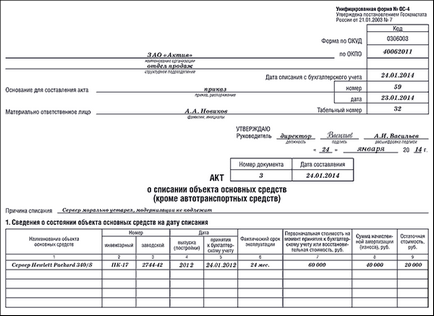

Формы актов на списание утверждены приказом Минфина от В зависимости от вида ликвидируемого основного средства различают четыре формы:. Рассмотрим подробно, как составить акт на списание основных средств долевой ликвидации. При списании основных средств следует также учитывать разъяснение ГНС Украины относительно бухгалтерского учета во время действия военного положения. Налоговики отмечают : необоротные активы и запасы, которые отражались в бухгалтерском учете до введения военного положения и которые на дату составления финансовой отчетности фактически находятся на временно оккупированной территории или в районах проведения военных боевых действий, продолжают учитываться в составе активов предприятия. Одновременно предприятие должно оценить негативное влияние изменений в экономической и правовой среде и признать суммы потерь от уменьшения полезности необоротных активов до момента наступления условий доступа к таким активам, проведения инвентаризации и принятия решения относительно их списания или восстановления полезности.

_1650169554493.png)